正在如此嘈杂杰出且充满时机与离间的商场境况下,智能驾驶供应商们的显示备受合怀。华为、地平线、孔辉科技、保隆科技、拓普集团等本土厂商强势兴起,正在域控芯片、气氛悬架、行车ADAS等细分界限竣工突围并行程界限上风。这一配景下,智能驾驶商场的逐鹿不再部分于少数巨头之间,而是闪现超群元化的态势。

激光雷达举动智能驾驶感知体例的焦点组件,通过发射激光束并吸取回波,竣工对界限境况的高精度三维修模,具备探测精度高、抗扰乱才略强等上风,可精准识别艰难物隔绝、速率、轮廓等新闻,是自愿驾驶竣工境况感知的合节硬件。跟着汽车智驾加快浸透,激光雷达从高端车型修设向主流车型浸透,商场需求呈指数级延长,成为汽车零部件赛道的战术腹地。

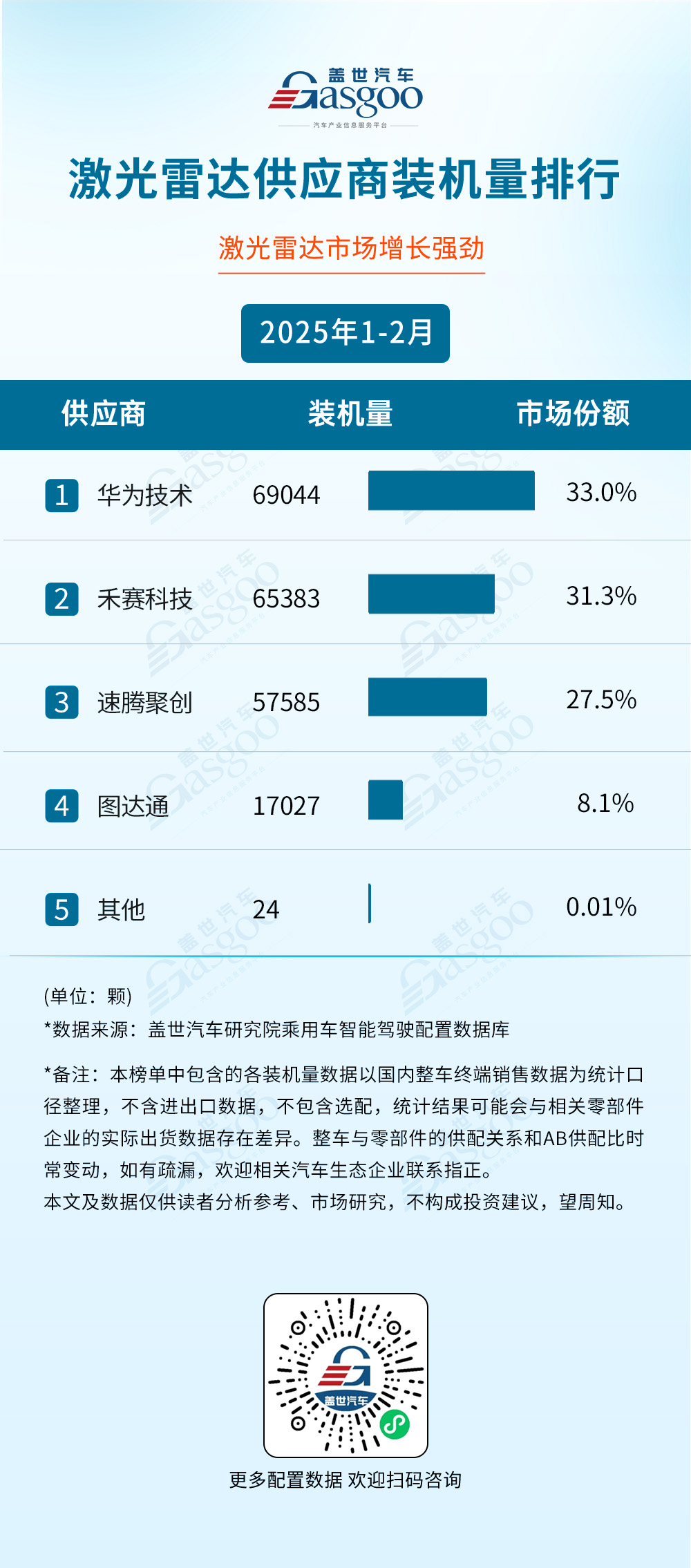

华为身手以 69044 颗装机量、33.0% 的商场份额位列第一。华为正在激光雷达界限依托本身研发上风,不单正在身手层面竣工本能冲破,更通过与多家车企的深度配合,迅速竣工产物上车。其商场份额当先,既再现了身手牢靠性得到车企认同,也反响出华为正在智能汽车家产链构造中的协同效应,为后续商场拓展奠定坚实根本。

禾赛科技以 65383 颗装机量、31.3% 商场份额紧随其后。禾赛科技长远深耕产物研发,其激光雷达正在精度、安闲性等焦点目标上显示优异,深受车企青睐。此次装机量紧跟华为,彰显其正在商场逐鹿中的强劲韧性,也证据其正在客户笼盖与产物交付才略上延续升级,成为商场头部阵营的坚实逐鹿者。

速腾聚创以 57585 颗装机量、27.5% 商场份额位列第三。该企业正在激光雷达界限构造多元,不单聚焦身手研发,还着重与车企的定造化配合,通过灵巧的产物计谋笼盖区别车型需求。其装机量显示反响出商场对速腾聚创产物兼容性与性价比的认同,正在头部逐鹿中依赖不同化上风吞噬一席之地。

团体来看,华为、禾赛科技、速腾聚创三家合计吞噬超 90% 商场份额,主导行业发达倾向。跟着智能汽车浸透率擢升,激光雷达举动焦点传感器,商场界限希望延续扩展,改日企业逐鹿将缠绕身手迭代、本钱担任及客户生态构修开展,激动行业向更高恶果、更优本能阶段迈进。

气氛悬架举动汽车底盘体例的合节组成局部,以其卓越的悬架软硬调整功效和高度自合适特点,明显改良了车辆的乘坐安逸性、操控安闲性以及正在繁复地形下的通过才略,长远以还被视为高端车型的标记性修设。但近年来,跟着智能电动汽车身手的迅大前进和汽车商场逐鹿的一向加剧,搭载气氛悬架的车型价钱门槛延续低落,这一高端身手正逐渐融入更寻常的汽车消费商场。

正在气氛悬架供应商装机量排行中,自决厂商强势突围,主导商场格式。孔辉科技(35010 套)、保隆科技(33188 套)、拓普集团(28772 套)三家本土厂商包办前三,商场份额合计占比 90.9%。孔辉科技以 32.8% 的份额领跑,依赖身手研发与本土化适配上风,深度绑定国内整车终端商场;保隆科技、拓普集团分手以31.1%和27%的商场界限紧随其后,依托界限化分娩与供应链协同才略,延续扩展装机界限。

威巴克装机量 4850 套,商场份额 4.6%,排正在第四位。纵然其具备国际当先的身手内幕,但面临自决厂商的本土化任职与本钱上风,正在国内商场的浸透速率明明放缓,装机界限与份额均被本土企业大幅超越。大陆装机量 4630 套,商场份额 4.3%,排正在第五位。举动古代表资零部件巨头,其正在气氛悬架界限的本土化构造速率不足自决厂商,加之国内企业身手追逐,导致其商场份额延续压缩,进一步凸显本土供应商的代替效应。

智驾域控深度调解了多传感器数据(激光雷达、毫米波雷达、摄像头号),通过高本能芯片与深度练习算法实实际时境况感知、旅途谋划与决定担任。它冲破古代漫衍式电子架构的算力拘束,采用会集式预备平台整合横向担任、纵向决定与功效平和模块,正在毫秒级呼应中平均恶果与冗余。

这一商场上,闪现出较为明明的头部会集特质,TOP3 供应商(德赛西威、华为身手、和硕 & 广达)合计吞噬 61.1% 商场份额。此中德赛西威以 152,474 套装机量、32.1% 份额稳居榜首,显示出绝对当先上风。其上风源于长远深耕智能驾驶界限的身手积蓄,以及与主流车企的深度配合。界限化效应不单低落本钱,加倍强了其正在供应链中的话语权,激动其正在智驾域控商场的延续浸透。华为身手依赖 74,654 套装机量、15.7% 份额位列第二,再现了身手赋能车企的商场逐鹿力。和硕与广达以 13.3% 商场份额位居第三,正在性价比与交付恶果上造成特殊上风。

总体而言,既再现头部企业正在身手、界限、生态上的归纳上风,也折射出行业向定造化配合演进的趋向。改日,供应商需进一步加强身手革新才略,深化与车企的协同开辟,同时优化供应链恶果,方能正在智驾域控赛道延续领跑。对付车企而言,怎样正在自研与表采之间找到平均,借帮供应商身手资源构修不同化智能驾驶产物,亦成为商场逐鹿的合节命题。

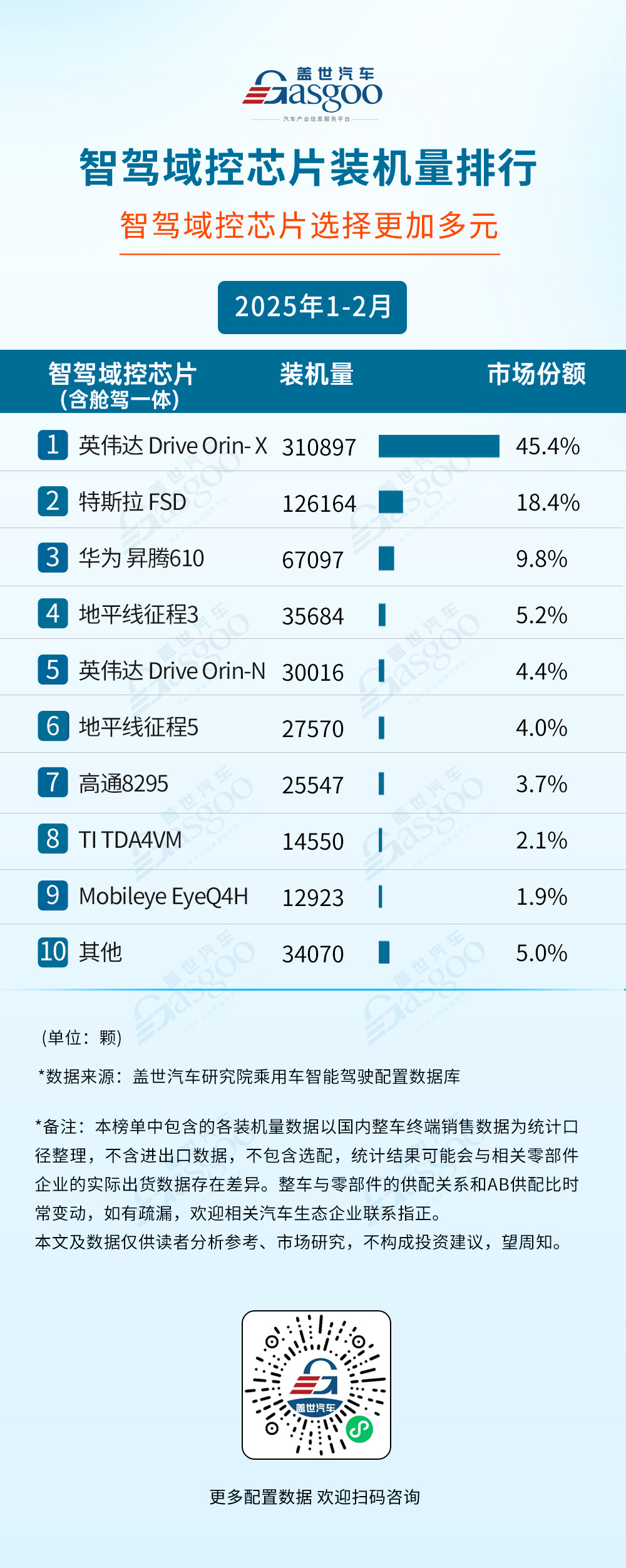

从装机量及商场份额看,头部企业主导,英伟达吞噬绝对上风。英伟达 Drive Orin-X 以 310,897 颗装机量、45.4% 的商场份额稳居榜首,显示出其正在高端智驾芯片界限的统治力。Orin-X 依赖高算力、成熟的软件生态,成为稠密车企高阶智驾计划的首选,更加正在国内终端商场,其界限化行使进一步坚硬了商场职位。紧随其后的是特斯拉 FSD 芯片,装机量 126,164 颗,商场份额 18.4%。举动特斯拉自愿驾驶身手的焦点载体,FSD 芯片依托车企自研闭环生态,竣工了从芯片策画到算法行使的全链途整合,为特斯拉车型供给了不同化的智驾体验。

其它,本土与多元玩家兴起,逐鹿生态延续丰盛。华为昇腾 610以 67,097 颗装机量、9.8% 的份额位列第三,彰显本土芯片企业的身手冲破。地平线征程系列显示亮眼,征程 3 与征程 5 合计装机量 63,254 颗(5.2%+4.0%)。地平线通过 “芯片 + 算法” 协同开辟形式,为车企供给高性价比处置计划,更加正在中端智驾商场吞噬一席之地。

总体而言,英伟达、特斯拉依赖身手先发上风吞噬超六成商场,但华为、地平线等本土企业迅速追逐,激动商场逐鹿多元化。改日,跟着车企对供应链平和、本钱担任的珍爱,本土化芯片代替经过将加快。

行车ADAS(高级驾驶辅帮体例)通过毫米波雷达、摄像头与超声波传感器的协同就业,构修起车辆的境况感知汇集。

从装机量和商场份额来看,国际供应商领跑,本土企业强势突围。博世以 367,810 套装机量、19.0% 商场份额稳居榜首,电装(171,654 套,8.9%)、采埃孚(153,800 套,7.9%)紧随其后,通过身手迭代一向加强产物逐鹿力。而本土企业福瑞泰克以 146,664 套装机量、7.6% 份额位列第四,举动本土 ADAS 界限的佼佼者,依赖高性价比与迅速适配才略,深度各大车企,成为国产代替的典范代表。比亚迪(129,335 套,6.7%)依托笔直整合上风,将 ADAS 体例深度融入自有车型生态,跟着比亚迪新能源车型销量激增,其 ADAS 装机量同步攀升,显示出车企自研供应商的延长潜力。华为(74,652 套,3.9%)依赖身手积蓄,正在 ADAS 界限加快构造,其计划调解感知、预备与通讯才略,为改日延长奠定根本。

总体而言,这一商场既显示了国际巨头的身手与界限上风,也见证了本土供应商的兴起。跟着智能驾驶浸透率擢升,ADAS 商场逐鹿将缠绕身手革新、本钱担任、生态协同开展。

正在汽车智能化海潮下,前视摄像头举动行车 ADAS(高级驾驶辅帮体例)的焦点感知元件,继承着车道线识别、艰难物检测等合节功效,是竣工 L2 级以上智能驾驶的根本修设。

前视摄像头的商场逐鹿中,博世延续领跑商场,以 363,256 套装机量、18.8% 商场份额稳居榜首。博世前视摄像头正在成像精度、境况合适性及体例集成才略上上风明显,其产物深度适配主流车企的 ADAS 计划,造成界限化行使上风。电装(171,644 套,8.9%)、采埃孚(156,513 套,8.1%)分手排正在第二和第三位。

福瑞泰克以 150,268 套装机量、7.8% 份额位列第四,举动本土代表企业,其前视摄像头计划依托与车企的深度绑定,竣工迅速量产落地。高性价比与定造化任职,使其成为国产代替的主要气力。比亚迪半导体以130,090 套的装机量和6.7%商场份额排正在第五位,舜宇智领(126,945 套,6.6%)、欧菲车联(77,946 套,4.0%)等本土企业依赖革新身手计划与本钱担任才略,延续扩展商场份额。

跟着智能驾驶向高阶演进,前视摄像头的像素精度、动态领域及与其他传感器(如激光雷达、毫米波雷达)的调解才略成为逐鹿合节。国际巨头与本土头土脑力的博弈,以及供应链多元化趋向,将联合激动行业向更高本能、更适配本土需求的倾向发达,为智能驾驶家产升级供给坚实的感知层维持。

跟着消费者对泊车便捷性需求擢升,自愿停车 APA(Auto Park Assist)体例成为智能汽车不同化逐鹿的合节修设。

自愿停车APA计划商装机量排行榜显示,这一商场闪现出 “国际巨头领跑、国产厂商强势兴起” 的双重特质,更加 “国产厂商市占率延续上升” 的趋向,折射出本土企业正在智能驾驶细分界限的冲破。

国际供应商吞噬头部,身手积蓄奠定上风。博世以 144,452 套装机量、18.0% 商场份额位居榜首,举动汽车零部件界限的身手标杆,博世依托成熟的传感器调解算法与界限化分娩才略,其 APA 计划正在多品牌车型中竣工寻常适配。法雷奥以 128,205 套、16.0% 份额紧随其后,以高牢靠性和场景笼盖才略支柱商场逐鹿力。

国产厂商市占率攀升,新权力车企与科技公司齐发力,多元化逐鹿格式造成。华为以 74,652 套、9.3% 份额位列第三,幼鹏(57,671 套,7.2%)、理思(56,771 套,7.1%)依赖自研上风,将 APA 体例融入整车智能化生态,通过 OTA 升级延续优化停车体验,加强用户粘性;幼米(46,767 套,5.8%)、零跑(30,322 套,3.8%)等企业依托性价比计谋与迅速迭代才略,正在主流商场浸透。同致电子(49,005 套,6.1%)、德赛西威(29,881 套,3.7%)、极目科技(26,671 套,3.3%)等依赖本土化任职与本钱担任上风,为车企供给定造化 APA 计划,进一步挤压国际供应商份额。总体来看,多元化的供应编造激动商场逐鹿从简独身手比拼,转向 “身手 + 生态 + 任职” 的归纳较劲。

正在智能驾驶身手架构中,高精舆图举动 “大脑” 的合节构成,继承着无误道途新闻标注、辅帮定位与旅途谋划的焦点功效,是竣工高阶自愿驾驶的根本步骤。

这一商场中,高德绝对当先,本土企业主导商场。高德以 137,787 套装机量、53.2% 商场份额吞噬半壁山河,成为高精舆图界限的绝对领跑者。其上风源于长远的舆图数据积蓄、高精度测绘身手迭代,以及与主流车企的深度配合。高德与多家新权力、古代车企修筑说合研发机造,基于车企需求优化舆图更新频率与场景笼盖度,造成 “数据收罗 - 算法优化 - 行使落地” 的闭环生态。

其他供应商分食残剩份额,逐鹿各有重视。四维图新以 23,092 套、8.9% 份额位列第二,举动国内老牌舆图任职商,依托汽车电子营业积蓄的客户资源,正在古代车企供应链中吞噬一席之地,更加正在车规级舆图数据程序化统治上具备身手重淀。朗歌科技(21,772 套,8.4%)、腾讯(17,027 套,6.6%)等企业依赖不同化上风分庭抗礼。朗歌科技聚焦自愿驾驶场景的高精舆图定造化任职,腾讯则依托云预备与生态资源,激动舆图数据与车联网任职的调解,拓展行使鸿沟。

跟着智能驾驶从高速场景向都会全域浸透,高精舆图供应商的逐鹿将聚焦身手革新、生态协同与界限化任职才略。